Por: Rodrigo Acosta B

El gobierno nacional en cabeza del Presidente Duque y su Ministro Carrasquilla, desde la declarada ilegal Ley de financiamiento 1943 de 2018 ha intentado GRAVAR LAS PENSIONES e imponer la retención en la fuente. (LEY_1943_DEL_28_DE_DICIEMBRE_DE_2018.pdf )

La reforma tributaria desde el 2018 ha sido rechazada por la población y dentro ellos los pensionados.

En el 2018 los antidemocráticos personajes se referían a que impondrían una carga tributaria a las pensiones por encima de los $2,8 millones de pesos y se estableció en la Ley 1943 el artículo 34 que dice:

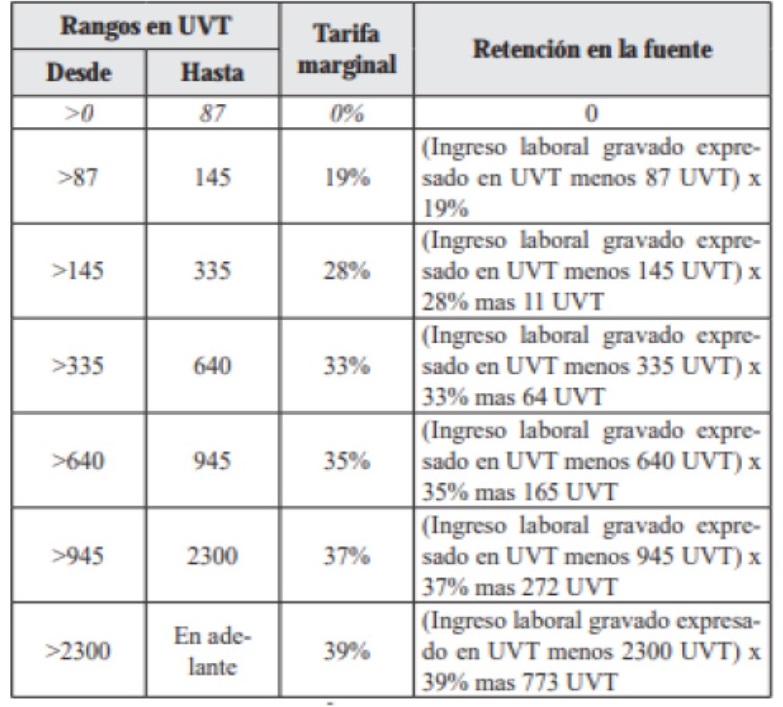

Artículo 34. Modifíquense el inciso primero y la tabla de retención en la fuente del artículo 383 del Estatuto Tributario, los cuales quedarán así: Artículo 383. Tarifa. La retención en la fuente aplicable a los pagos gravables efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas y las sucesiones ilíquidas, originados en la relación laboral, o legal y reglamentaria, y los pagos recibidos por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales, será la que resulte de aplicar a dichos pagos la siguiente tabla de retención en la fuente:

Lo que no pudo hacer el gobierno y el Congreso fue modificar el artículo 206 del estatuto tributario que mantiene las exenciones a las pensiones.

Por seis votos a favor y tres en contra, la Corte Constitucional declaró la ilegalidad de la Ley de Financiamiento 1943 de 2018 al encontrar que se cometieron errores en su trámite ante el Congreso de la República. Es por ello que de nuevo el gobierno presentó el nuevo proyecto de reforma tributaria denominada “Ley de Crecimiento” hoy Ley 2010 de 2019. LEY-2010-DEL-27-DE-DICIEMBRE-DE-2019.pdf

En ésta Ley en su artículo 39 de nuevo repite el artículo 34 de la anterior declarada ilegal (artículo 34) que modifica el artículo 383 del Estatuto Tributario.

Pero de nuevo la citada inequitativa Ley 2020 aprobada en diciembre de 2019 en el marco del Paro Nacional Indefinido que inicio el 21 de noviembre de 2019, no logra modificar el artículo 206 del Estatuto Tributario, que en su vigencia a la fecha de la presente investigación, establece como renta exenta las pensiones en el numeral 5. que indica:

ARTICULO 206. RENTAS DE TRABAJO EXENTAS. <Fuente original compilada: L. 75/86 Art. 35 Inc. 1o.> Están gravados con el impuesto sobre la renta y complementarios la totalidad de los pagos o abonos en cuenta provenientes de la relación laboral o legal y reglamentaria, con excepción de los siguientes:

1. Las indemnizaciones por accidente de trabajo o enfermedad.

2. Las indemnizaciones que impliquen protección a la maternidad.

3. Lo recibido por gastos de entierro del trabajador.

4. <Ajuste de las cifras en valores absolutos en términos de UVT por el artículo 51 de la Ley 1111 de 2006 (A partir del año gravable 2007). El texto con el nuevo término es el siguiente:> El auxilio de cesantía y los intereses sobre cesantías, siempre y cuando sean recibidos por trabajadores cuyo ingreso mensual promedio en los seis (6) últimos meses de vinculación laboral no exceda de 350 UVT.

Cuando el salario mensual promedio a que se refiere este numeral exceda de 350 UVT la parte no gravada se determinará así:

Salario mensual Parte

Promedio No gravada %

Entre 350UVT Y410UVT el 90%

Entre 410UVT Y470UVT el 80%

Entre 470UVT Y530UVT el 60%

Entre 530UVT Y590UVT el 40%

Entre 590UVT Y650UVT el 20%

De 650UVT el 0%

5. <Ajuste de salarios mínimos en términos de UVT por el artículo 51 de la Ley 1111 de 2006 (A partir del año gravable 2007). Numeral modificado por el artículo 96 de la Ley 223 de 1995. El nuevo texto es el siguiente:> Las pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre Riesgos Profesionales, hasta el año gravable de 1997. A partir del 1 de Enero de 1998 estarán gravadas sólo en la parte del pago mensual que exceda de 1.000 UVT.

El mismo tratamiento tendrán las Indemnizaciones Sustitutivas de las Pensiones o las devoluciones de saldos de ahorro pensional. Para el efecto, el valor exonerado del impuesto será el que resulte de multiplicar la suma equivalente a 1.000 UVT, calculados al momento de recibir la indemnización, por el número de meses a los cuales ésta corresponda.

6. <Numeral modificado por el artículo 32 de la Ley 2010 de 2019. El nuevo texto es el siguiente:> El seguro por muerte, las compensaciones por muerte y las prestaciones sociales en actividad y en retiro de los miembros de las Fuerzas Militares y de la Policía Nacional.

7. <Numeral adicionado por el artículo 32 de la Ley 2010 de 2019. El nuevo texto es el siguiente:> En el caso de los Magistrados de los Tribunales, sus Fiscales y Procuradores Judiciales, se considerará como gastos de representación exentos un porcentaje equivalente al cincuenta por ciento (50%) de su salario.

Para los Jueces de la República el porcentaje exento será del veinticinco por ciento (25%) sobre su salario.

8. <Numeral modificado por el artículo 32 de la Ley 2010 de 2019. El nuevo texto es el siguiente:> El exceso del salario básico percibido por los Oficiales, Suboficiales y Soldados Profesionales de las Fuerzas Militares y Oficiales, Suboficiales, Nivel Ejecutivo, Patrulleros y Agentes de la Policía Nacional.

9. <Numeral modificado por el artículo 32 de la Ley 2010 de 2019. El nuevo texto es el siguiente:> Los gastos de representación de los rectores y profesores de universidades públicas, los cuales no podrán exceder del cincuenta (50%) de su salario.

10. <Numeral modificado por el artículo 6 de la Ley 1607 de 2012. El nuevo texto es el siguiente:> El veinticinco por ciento (25%) del valor total de los pagos laborales, limitada mensualmente a doscientas cuarenta (240) UVT. El cálculo de esta renta exenta se efectuará una vez se detraiga del valor total de los pagos laborales recibidos por el trabajador, los ingresos no constitutivos de renta, las deducciones y las demás rentas exentas diferentes a la establecida en el presente numeral.

PARAGRAFO 1o. <Parágrafo modificado por el artículo 96 de la Ley 223 de 1995. El nuevo texto es el siguiente:> La exención prevista en los numerales 1, 2, 3, 4, y 6 de este artículo, opera únicamente sobre los valores que correspondan al mínimo legal de que tratan las normas laborales; el excedente no está exento del impuesto de renta y complementarios.

PARAGRAFO 2o. <Parágrafo adicionado por el artículo 96 de la Ley 223 de 1995. El nuevo texto es el siguiente:> La exención prevista en el numeral 10o. no se otorgará sobre las cesantías, sobre la porción de los ingresos excluida o exonerada del impuesto de renta por otras disposiciones, ni sobre la parte gravable de las pensiones. La exención del factor prestacional a que se refiere el artículo 18 de la Ley 50 de 1990 queda sustituida por lo previsto en este numeral.

PARAGRAFO 3o. <Parágrafo adicionado por el artículo 96 de la Ley 223 de 1995. El nuevo texto es el siguiente:> Para tener derecho a la exención consagrada en el numeral 5 de este artículo, el contribuyente debe cumplir los requisitos necesarios para acceder a la pensión, de acuerdo con la Ley 100 de 1993.

PARÁGRAFO 4o. <Parágrafo modificado por el artículo 32 de la Ley 2010 de 2019. El nuevo texto es el siguiente:> Las rentas exentas establecidas en los numerales 6, 7, 8 y 9 de este artículo, no estarán sujetas a las limitantes previstas en el numeral 3 del artículo 336 de este Estatuto.

PARÁGRAFO 5o. <Parágrafo modificado por el artículo 32 de la Ley 2010 de 2019. El nuevo texto es el siguiente:> La exención prevista en el numeral 10 también procede en relación con los honorarios percibidos por personas naturales que presten servicios y que contraten o vinculen por un término inferior a noventa (90) días continuos o discontinuos menos de dos (2) trabajadores o contratistas asociados a la actividad.

Considerando que el valor de la Unidad de Valor Tributario UVT se incrementará en $1.336,53 y pasará a un valor total de $35.607 pesos en 2020. En 2019 ese valor fue de 34.270 pesos. Es así como el limite superior de los 1.000 UVT de que trata el artículo 206 del Estatuto Tributario, equivale a una mesada pensional de $35.607.000.

En conclusión solo las pensiones superiores a $35.607.000 tendrán retención en la fuente, pero se hace necesario buscar los mecanismos políticos y jurídicos que permitan anular el artículo 39 de la Ley 2010 de 2019 por cuanto además de crear malos entendidos, y abre el camino para gravar las pensiones. Por otro lado las Centrales Obreras y la Confederación de Pensionados CPC deben organizar un frente común que permita enfrentar la anunciada reforma pensional.

La Ley de crecimiento económico 2020 de 2019 ya tiene una primera demanda ante la Corte Constitucional, el actor es el abogado Andrés de Zubiría, "quien asegura que la ley vulnera los principios de equidad, progresividad, eficiencia y no retroactividad, dado a que daría más beneficios a las empresas y no a los trabajadores o dueños de pequeñas empresas. El proceso es contra al menos ocho artículos de la reforma que reemplazó la ley de financiamiento, la cual la Corte Constitucional tumbó el año pasado. “Se violan las normas y los artículos de la Constitución Política (...) como la progresividad tributaria que significa que el que más tiene paga más y el que menos tiene paga menos; con esta ley se aumentan las tarifas de renta para personas naturales y de disminuye para las empresas”.

A su vez, el abogado argumenta que dicha nueva Reforma Tributaria también viola la autonomía territorial y la equidad tributaria. Además, asegura que el Congreso extralimitó sus funciones al “establecer exenciones sobre tributos territoriales, en especial en el impuesto predial, que es un ingreso propio local”.

Por lo pronto el 21 de enero reinicia el PARO NACIONAL INDEFINIDO.

Por: Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo. *

El 31 de octubre de 2018, el gobierno presentó una reforma tributaria para obtener $14 billones, que seguramente si nos mantenemos congelados nos tocará pagar a los pobres, asalariados, pensionados y la clase media. Este 8 de noviembre se desarrollan marchas en todas las ciudades y los motivos tienen fundamento.

Iván Duque le mintió a los colombianos, y en campaña presidencial, con el argumento de que no aumentaría los impuestos, se ganó la simpatía de 10 millones de colombianos que le creyeron. Alienados por el miedo al castrochavismo, propaganda promovida por RCN y CARACOL, de bruces humildes parroquianos, cristianos de ésta patria del sagrado corazón cayeron en la trampa.

Las reuniones con los representantes de los empresarios, de Asofondos y de la banca, los grandes financiadores de la campaña, hacían previsibles el impulso de nuevas acciones; se venía una reforma tributaria regresiva y otra pensional y laboral con grandes consecuencias y seguramente más micos en el próximo plan de desarrollo para hacer realidad los sueños de los dueños del sistema financiero.

(Fotografía: Rodrigo Acosta B, marcha contra la reforma tributaria, Plaza de Bolívar de Bogotá, 2018)

Veamos un breve análisis sobre las consecuencias y el carácter regresivo, de la reforma tributaria, mal llamada de “financiamiento para el restablecimiento del equilibrio del presupuesto nacional”. Descargar en los siguientes links tanto el texto del proyecto de Ley como la exposición de motivos.

QUIÉNES SON LOS GRANDES RENTISTAS EN COLOMBIA:

Se espera que a final del 2018 los dueños de los bancos (que caben en los dedos de una mano) obtengan por utilidades la suma de $35 billones de pesos, de un patrimonio atesorado por $1.628 billones al 2018, con rentas fruto de la especulación de las altas tasas de interés que le cobran a los colombianos; esas utilidades de un solo año, representan el doble de lo que se quiere obtener por la reforma tributaria.

Al lado de ello, éste año las 5 personas mas ricas de Colombia quienes acumulan un total de US$25,1 billones de dólares es decir, $75.300 billones de pesos tendrán utilidades casi libres. Una acumulación de la riqueza exorbitante y en crecimiento, ellos poseen más de 20.000 veces, lo que se espera recibir por la reforma tributaria. Si se les aplicara a ellos una retención en los dividendos de las acciones, del 30% (que la reforma propone contra trabajadores y pensionados de clase media, que obtengan más de $5,5 millones), deberían pagar $677, 7 billones de pesos, que representa más de 48 veces la reforma tributaria (con cálculos de solo una utilidad anual del 3% sobre ese capital, las utilidades serían del $2.259 billones de pesos y por el impuesto del 30% sobre esa renta da un pago de $677,7 billones de pesos).

Pero el presidente Iván Duque y su subalterno ministro de Hacienda Carrasquilla no quiere tocar a sus financiadores de la campaña y para ello arman una reforma tributaria regresiva que aumenta la base del IVA al 85% de la canasta familiar y gravan los ingresos de los trabajadores y de nuevo contra las mesadas de los pensionados quienes ya pagaron durante sus años de servicios los impuestos correspondientes.

La estratagema que armó el Centro Democrático y sus aliados intenta llegar a lo siguiente: Duque Carrasquilla presentan la reforma, Uribe sale a decir no al IVA, negocian la mayoría del IVA de productos, y de paso imponen todo el paquete de los impuestos a los asalariados, pensionados y clase media.

Lo que no se le dice a los colombianos es que el recaudo tributario ha caído a causa de los problemas estructurales de la economía, por la imposición del modelo neoliberal que inició Cesar Gaviria, la propiedad se concentra en manos de pocos, no se incentiva la industria nacional, se imponen los tratados de libre comercio, ha bajado la productividad, se privatiza y desnacionaliza la propiedad y baja el empleo.

A falta de ingresos, entonces el país se viene endeudando, a tal punto que el servicio de la deuda (pago de intereses y amortizaciones) alcanza el mayor porcentaje dentro del presupuesto nacional del año 2019, con el 26,7% equivalente a $66,4 billones de pesos; y los recursos de capital solo son de $65 billones, o sea el 35% del ingreso; se aumenta el presupuesto de guerra y se endeudará el país con otros $20 billones más, mientras se abandona las universidades públicas y la cultura.